Nos solutions

pour la sante

Sante

Le rôle du courtier en mutuelle

Le courtier en mutuelle santé a un rôle d’intermédiaire entre les compagnies d’assurances et le client. Il doit être indépendant des assureurs pour pouvoir vous représenter au mieux. Contrairement à l’agent d’assurance qui est mandataire de l’assureur, le courtier est mandaté par le client, c’est-à-dire qu’il a un rôle et un devoir de conseil et doit tout mettre en œuvre pour trouver la solution adéquate pour son client. De plus, il défend vos intérêts auprès des compagnies d’assurances et doit négocier avec elles les meilleurs produits à vous proposer.

Son rôle est donc de trouver les meilleures garanties de mutuelle santé, au meilleur prix pour vous. Il doit vous interroger sur vos besoins, comprendre pourquoi vous voulez une mutuelle santé (raisons qui se révèlent souvent différentes de celles exprimées au départ). Il doit chercher à vous connaître, vous et votre famille (si vous avez une pathologie, si vous portez des corrections auditives, visuelles etc…), pour pouvoir vous proposer l’offre la plus adaptée possible. Il est très courant de se focaliser sur le coût de la mutuelle, mais avec de bons conseils, lorsque l’on compare les garanties, quelques euros de différence permettent souvent d’être mieux couvert.

Le courtier en mutuelle santé est un expert qui vous propose son savoir-faire pour vous aider à choisir sa mutuelle santé.

Courtier en mutuelle sante : les avantages

Un courtier va donc vous faire gagner du temps et de l’argent. Vous éviterez ainsi toute incompréhension sur les garanties. En exprimant votre besoin, votre budget, le courtier va pouvoir vous proposer votre mutuelle au meilleur prix.

Le courtier doit vous proposer plusieurs offres, en rapport avec vos besoins. Il doit également pouvoir trouver des produits spécifiques quand le client à des besoins spécifiques. C’est le cas, par exemple, pour l’orthodontie pour les adultes. Sa mission consiste notamment à sélectionner pour vous les offres du marché.

Par ailleurs, il recherche pour vous. Il prend en charge l’intégralité de votre demande pour ensuite vous proposer la meilleure mutuelle. Vous n’avez plus à chercher, perdre du temps au téléphone ou sur internet pour comparer les prix et les garanties, qui bien souvent nous paraissent incompréhensibles. Le « jargon » des mutuelles vous est expliqué. Bref, vous gagnez du temps et de l’argent sans vous tromper.

Pour vous protéger, son rôle de conseil a été juridiquement déterminé. Il doit respecter, par écrit, un certain nombre d’obligations d’information et des devoirs de conseils (article R 511-2-I du code des assurances). C’est pour cette raison notamment, que vous devrez signer des documents supplémentaires à votre contrat de mutuelle santé, précisant que le courtier vous a informé des garanties et a bien respecté son rôle de conseil.

Comment fonctionnent les remboursements de sante ?

Il existe plusieurs niveaux de remboursements quand on parle des frais de santé. Le premier niveau est le remboursement par la Sécurité Sociale. Elle prévoit un remboursement sous forme de taux appliqué sur une base de tarif fixée. Par exemple, pour une couronne dentaire, la base de remboursement est de 107,50 €. Le taux appliqué est de 70%. Votre remboursement sera donc de 75,25 €.

Vous pouvez retrouver l’ensemble des actes médicaux remboursés par la Sécurité Sociale, ainsi que les taux appliqués sur le site de l’assurance maladie.

Le second niveau est le remboursement par votre mutuelle santé. En fonction du niveau de garanties de votre mutuelle santé, vous allez percevoir un remboursement plus ou moins important. Votre mutuelle peut exprimer ses niveaux de garanties de plusieurs manières : en euros, ou en pourcentage. Pour bien choisir votre niveau de couverture il faut déjà bien comprendre ses besoins et comment vous serez remboursé :

- Le remboursement en euros : c’est une somme forfaitaire dont vous disposez annuellement ou bisannuellement pour la prise en charge de vos frais de santé sur certains postes de garanties (souvent l’optique et parfois le dentaire). Lorsque vos frais de santé dépassent le forfait qui vous est attribué par votre mutuelle santé, les frais supplémentaires sont à votre charge. L’avantage de cette formule est qu’elle est très claire pour comprendre ses remboursements.

- Le remboursement en pourcentage de la base de la Sécurité sociale : elle est plus courante. Votre mutuelle santé vous propose un remboursement qui peut aller de 100 % jusqu’à 800 %. Cela signifie que votre mutuelle prendra en charge par exemple 200% de la base de remboursement de la Sécurité sociale, soit pour notre exemple de couronne dentaire 107,50 x 2 = 215 €.

Attention à bien lire les conditions de votre contrat car certaines mutuelles proposent un remboursement de 200% par exemple, mais déduction faite du remboursement de la Sécurité Sociale. Ce qui signifie que du montant prévu par votre mutuelle, vous devez déduire le remboursement à percevoir de la Sécurité Sociale. Soit dans notre exemple pour une couronne, la mutuelle rembourse 200 % de 107,50 €, moins le remboursement perçu par la Sécurité sociale de 75,25 €. Vous percevrez donc de la mutuelle 139,75 € seulement.

Les points du contrat de mutuelle sante a surveiller

Votre mutuelle santé peut prévoir un délai de carence, c’est à dire un délai pendant lequel vous ne pouvez pas utiliser certaines de vos garanties. C’est souvent le cas pour des niveaux de garanties importants comme l’hospitalisation, l’optique et/ou le dentaire.

Les contrats de mutuelle santé peuvent aussi imposer des limites de garanties, soit en numéraire lorsqu’il s’agit d’une limite de prestations par an pour obtenir le remboursement, soit en monétaire lorsque la mutuelle santé impose des plafonds de garanties.

Par exemple, une limite de garantie en numéraire indique un remboursement de 50 € pour les consultations d’ostéopathe, dans la limite de 2 consultations par an et par assuré.

En monétaire, la mutuelle précise qu’elle rembourse les prothèses dentaires à hauteur de 400% de la base de la Sécurité Sociale, avec un plafond annuel de remboursement de 1 000 €. C’est-à-dire que votre mutuelle vous remboursera jusqu’à 1 000 € par an pour des prothèses dentaires, dans les conditions convenues au contrat. Au-delà de ce montant annuel, les frais resteront à votre charge.

Quels niveaux de garanties choisir ?

Toutes les mutuelles vous proposeront systématiquement plusieurs niveaux de garanties. On en distingue trois principaux.

Le contrat basique (aussi appelé formule Ticket modérateur ou formule à 100%)

Ce sont des contrats qui prennent en charge la différence entre le remboursement de la Sécurité Sociale et la base du tarif appliqué par la Sécurité Sociale.

Par exemple, une consultation chez un médecin généraliste et dans le cadre du parcours de soins coordonnées bénéficie d’une base de remboursement par la Sécurité Sociale à 25 €. L’Assurance Maladie rembourse 70% de ce tarif, soit 17,50 € (moins 1 € de participation forfaitaire). Une mutuelle dite à 100% va combler votre dépense en prenant en charge les 30% restant, soit 7,50 €.

Un contrat basique propose des remboursements à 100% dans tous les postes de soins. C’est-à-dire que pour des dépenses en optique ou en dentaire, le remboursement sera calculé sur la base de remboursement de la Sécurité Sociale, qui est bien inférieure aux prix pratiqués par les professionnels de santé. Les dépassements d’honoraires ou frais supplémentaires (tels que la chambre particulière à l’hôpital, les lunettes, l’ostéopathe par exemple) ne seront pas pris en charge par la mutuelle et devront être réglés directement par vous.

Les contrats basiques s’adressent plutôt aux jeunes, ou aux personnes ayant peu de besoin en matière de remboursement de frais de santé. Ce sont les contrats de mutuelle santé les moins chers, car le niveau de couverture est peu couvrant.

Le contrat intermédiaire

La mutuelle peut vous proposer plusieurs contrats intermédiaires, dont les remboursements peuvent varier de 150% à 250% en général.

Ces niveaux de garanties prendront en charge, partiellement ou totalement, vos dépenses relatives :

- À l’optique (remboursement des lunettes, des lentilles de contact, de l’opération de la myopie… proposé souvent sous forme de forfait par an et par bénéficiaire)

- Aux dents (remboursement des prothèses dentaires, des implants, des couronnes, du traitement des caries, du détartrage…)

- À l’hospitalisation (remboursement du forfait hospitalier ou des frais supplémentaires…)

- À l’audition (remboursement des appareils auditifs tels que les prothèses ou les accessoires…)

- À la pharmacie (remboursement des médicaments peu, voire pas du tout, pris en charge par la Sécurité sociale)

- À la maternité et la gynécologie (remboursement de votre contraception, de séjours prolongés à l’hôpital, d’aide à domicile…)

- À la médecine douce (homéopathie, chiropraxie, consultations diététiques…)

Les contrats intermédiaires prennent en charge plus de frais de santé, même ceux qui ne sont pas remboursés par la Sécurité sociale, et à des taux de remboursement supérieurs aux contrats basiques. Pour les postes de santé dont les remboursements de Sécurité sociale sont très faibles, les mutuelles à niveau de garanties intermédiaires proposent en général des forfaits. Ce qui permet d’être mieux remboursé sur ces postes.

Ce type de contrat peut être souscrit pour des familles (mutuelle familiale), des adultes seuls ou en couple, ou des seniors ou retraités si les besoins en remboursements de frais de santé ne sont pas très importants.

Le contrat hauts de gamme

Ces mutuelles prévoient des remboursements allant de 300 % jusqu’à 800 % pour certains contrats très haut de gamme. Ce sont des contrats très intéressants pour les frais de santé qui sont facturés très chers et très peu remboursés par la Sécurité Sociale, tels que l’optique ou le dentaire. Comme ce niveau de couverture est élevé, vous aurez très peu de reste à charge sur toutes vos dépenses de santé. Comme ce type de mutuelle santé rembourse très bien, la cotisation est également assez élevée.

Les contrats haut de gamme prévoient des garanties pour tous les postes de santé remboursés par la Sécurité Sociale, avec de gros forfaits de prise en charge pour les postes très peu remboursés par la Sécurité sociale. Ils prévoient également des remboursements pour tous les actes non remboursés par la Sécurité Sociale.

Ce sont des contrats très complet destinés souvent à des séniors ou des personnes qui ont des besoins très élevés en matière de remboursement de frais de santé. Ce sont aussi des contrats assez chers, donc pour des personnes qui veulent être très bien couverts, même à un prix élevé.

Généralement, les postes principaux de remboursements des mutuelles sont :

- L’hospitalisation : qui regroupe les frais de séjour, le forfait journalier hospitalier, les frais de chirurgie et d’anesthésie, les frais de transport, ainsi que les frais d’une chambre particulière.

- Le dentaire : qui regroupe les soins dentaires (détartrage, traitement d’une carie, …), les prothèses dentaires, l’orthodontie, et certains actes médicaux non pris en charge par la Sécurité Sociale, comme les implants.

- L’optique : qui regroupe les dépenses en équipement (monture et verres), les lentilles de contact, ainsi que la chirurgie réfractive.

- Les soins courants : qui regroupe les consultations chez un médecin généraliste ou un spécialiste, la médecine naturelle, les auxiliaires médicaux, les actes techniques médicaux, l’imagerie médicale, les frais de pharmacie, …

- Parfois, d’autres postes existent, regroupant des prestations diverses (prothèses et appareillages, cures thermales, …).

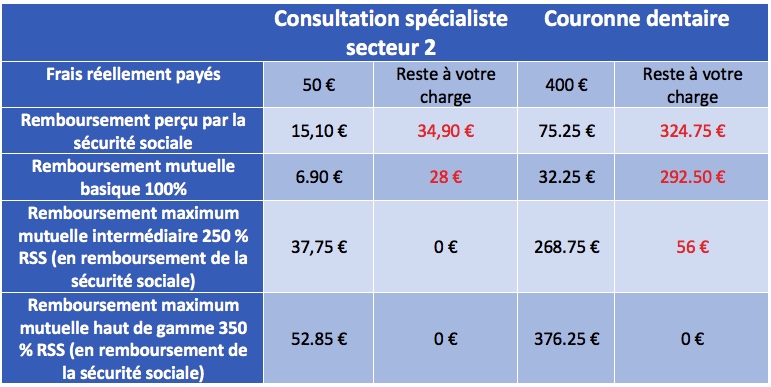

Tableau recapitulatif

Pour vous aider à y voir plus clair dans les niveaux de garanties, voici un tableau présentant les remboursements Sécurité Sociale et mutuelle, en fonction des niveaux de garanties choisis (basique, intermédiaire et haut de gamme) pour une consultation de spécialiste et une couronne dentaire :

Comment modifier les niveaux de garantie de sa mutuelle sante ?

Au fil des années, vos besoins vont évoluer, et votre mutuelle ne sera peut-être plus adaptée à vos besoins. Vous pouvez alors modifier votre niveau de couverture à la hausse ou à la baisse selon certaines conditions.

Tous les assureurs ne sont pas disposés à vous accorder ces modifications de garanties. Vous devez vérifier dans votre contrat et dans les conditions générales si vous pouvez en faire la demande.

Pour modifier vos garanties à la hausse, cela ne posera pas de problème particulier, mais certaines mutuelles peuvent alors appliquer des délais de carence sur les postes de garanties les plus élevés.

Votre contrat étant souscrit pour un délai minimum de 1 an, avec tacite reconduction, sachez que vous pouvez augmenter vos garanties assez facilement, cependant, votre assureur n’accordera pas une augmentation puis une diminution de garanties la même année.

Pour modifier vos garanties à la baisse, votre assureur peut vous refuser la demande si le cas n’est pas prévu dans les conditions de votre contrat. Si votre contrat le prévoit, en général, vous pouvez modifier vos garanties une fois pour le niveau de garanties strictement inférieur à votre garantie actuelle.

Si vous souhaitez modifier vos garanties, c’est que votre contrat n’est plus adapté. Il est toujours utile de comparer alors avec les offres du marché. Il peut être plus judicieux d’attendre l’échéance annuelle de son contrat pour pouvoir résilier sa mutuelle santé (en envoyant un courrier recommandé au moins 2 mois avant la date anniversaire du contrat) et souscrire une mutuelle santé plus adaptée.

Changer de mutuelle santé pour modifier son contrat

Parfois, les formules proposées par votre mutuelle ne sont pas adaptées à vos besoins. Il est alors nécessaire de changer de mutuelle santé pour trouver une meilleure mutuelle. Pour cela, il est nécessaire de bien comparer les offres des mutuelles, pour voir laquelle serait la mieux adaptée aux besoins de vous et votre famille.

Que vous souhaitiez modifier vos garanties ou souscrire une autre mutuelle, il est très important de bien comparer avant de faire son choix. Le niveau de garanties est un critère essentiel dans le choix de votre mutuelle, au même titre que le montant de la cotisation. Pour pouvoir comparer rapidement et simplement, le comparateur de Réassurez-moi vous accompagne dans vos recherches et vous aide à trouver la meilleure mutuelle santé pour vous et votre famille.

Résilier sa mutuelle santé sans attendre l’échéance : les mutuelles santé ne sont pas concernées par la loi Hamon, qui permet de résilier son contrat automobile ou habitation à tout moment de l’année dès un an de souscription. Vous pouvez donc résilier à l’échéance annuelle de votre contrat en envoyant un courrier recommandé à votre assureur au moins 2 mois avant la date anniversaire de votre contrat.

D’autres motifs permettent de résilier en dehors de la date d’échéance annuelle :

- Si votre assureur ne vous adresse pas le renouvellement de votre contrat (avec l’échéancier et la date anniversaire de votre contrat) au moins 75 jours avant la date d’échéance de votre mutuelle, vous pouvez demander la résiliation avant la date d’échéance. C’est la loi Châtel

- Un changement de situation personnelle ou professionnelle (un mariage, un divorce, le décès de votre conjoint, un déménagement, un changement d’emploi, un départ à la retraite) vous permet de demander la résiliation de votre contrat dans les trois mois qui suivent le changement de situation, en envoyant un courrier recommandé à votre assureur accompagné d’un justificatif. La résiliation interviendra alors 30 jours après l’envoi de votre courrier.

PARTENAIRES

Un réseau de partenaires dédié à vos projets sur mesure

Antonio INACIO

470 Chemin du Sablassou

Résidence du Sablassou, Appt B25

34170 CASTELNAU-LE-LEZ

![]() Accédez à votre compte

Accédez à votre compte